Abstimmung vom 22. September 2024

Steuergesetzrevision 2025

Der vorliegende Artikel zur kantonalen Volksabstimmung «Revision des Steuergesetzes (Steuergesetzrevision 2025)» informiert über die wichtigsten Massnahmen der Steuergesetzrevision, über die voraussichtlichen Steuerausfälle sowie über die Beteiligung der Einwohnergemeinden am Mehrertrag aus der Mindestbesteuerung grosser Unternehmensgruppen (OECD-Mindeststeuer). Dabei wird auf die bei LUSTAT Statistik Luzern verfügbaren Daten hingewiesen, die eine statistische Einordnung der Revision ermöglichen.

Weiterführende Informationen zu den Themen Steuern und öffentliche Finanzen – etwa zur Anzahl der Steuerpflichtigen oder zum Steuerertrag des Kantons und der Gemeinden – finden sich im Online-Datenangebot sowie im Steuerdossier von LUSTAT.

Grundlagen der Revision

Die Steuergesetzrevision 2025 wird im Bericht des Regierungsrats an die Stimmberechtigten vom 24. Juni 2024 vorgestellt. Weitere, umfassende Informationen zur Gesetzesvorlage enthält die Botschaft B 8 des Regierungsrats an den Kantonsrat vom 19. September 2023.

Steuerliche Attraktivität soll beibehalten werden

Verschiedene Massnahmen der Revision stützen sich auf das Finanzleitbild 2022 und den Wirkungsbericht Existenzsicherung 2021. Im Finanzleitbild hat der Regierungsrat fünf finanzpolitische Grundsätze festgelegt. Die Revision des Steuergesetzes leitet sich im Wesentlichen aus dem vierten Grundsatz ab, der unter anderem die steuerliche Attraktivität des Kantons Luzern beibehalten will. Zur Erreichung dieses Ziels sind Entlastungen bei der Einkommenssteuer der natürlichen Personen sowie bei der Gewinnsteuer und der Kapitalsteuer der juristischen Personen vorgesehen. Die Vermögenssteuer der natürlichen Personen bleibt mit der Revision unverändert.

Reduktion von Schwelleneffekten angestrebt

Der Wirkungsbericht Existenzsicherung 2021, zu dem auch Mitarbeitende von LUSTAT Statistik Luzern beigetragen haben, untersucht die Zusammenhänge zwischen Sozialleistungen, Steuerbelastung, Zivilstand und verfügbarem Einkommen. Im Bericht werden Schwelleneffekte beim Austritt aus der wirtschaftlichen Sozialhilfe und aus den Ergänzungsleistungen zur AHV und IV (EL) identifiziert. Sie äussern sich darin, dass Haushalten mit einem massgeblichen Einkommen knapp über den Anspruchsgrenzen für Sozialhilfe oder EL ein tieferes Gesamteinkommen zur Verfügung stehen kann als Haushalten mit einem massgeblichen Einkommen knapp unter den Anspruchsgrenzen. Zur Verminderung dieser Schwelleneffekte wird im Bericht unter anderem eine Senkung der Steuerbelastung für tiefe Einkommen empfohlen.

Massnahmen bei den natürlichen Personen

Die Steuergesetzrevision 2025 sieht vier Massnahmen vor, mit denen die Steuerbelastung der natürlichen Personen reduziert werden soll:

- Einführung eines degressiven Sozialabzugs für tiefe Einkommen

- Erhöhung und Vereinfachung der Kinderabzüge

- Erhöhung der Abzüge für die Kosten der Kinderbetreuung

- Einführung eines zivilstandsunabhängigen Vorsorgetarifs für Kapitalleistungen aus Versicherung und Vorsorge

Degressiver Sozialabzug für tiefe Einkommen

Beim degressiven Sozialabzug handelt es sich um einen neuen Steuerabzug. Wenn die Steuergesetzrevision vom Stimmvolk angenommen wird, dürfen die Steuerpflichtigen 14 Prozent der Differenz zwischen dem Reineinkommen und 50'000 Franken (Alleinstehende) beziehungsweise 80'000 Franken (Familien inkl. Einelternfamilien) vom Einkommen in Abzug bringen. Das Reineinkommen entspricht den Gesamteinkünften minus die Gesamtabzüge vor Anwendung der Sozialabzüge.

Abzug nur bei tiefem Einkommen möglich

Die Höhe des neuen Steuerabzugs hängt konstruktionsbedingt von den Einkommensverhältnissen ab: Ohne Reineinkommen ist der Abzug am höchsten, mit zunehmendem Reineinkommen wird er kleiner und nach Erreichen des Schwellenwerts fällt er ganz weg. Trotz dieses Zusammenhangs entfaltet der neue Abzug seine Wirkung nur dann, wenn ein gewisses Reineinkommen vorhanden ist. Grund sind die Steuerfreigrenzen: Steuerpflichtige mit keinem oder sehr tiefem Reineinkommen bezahlen keine Einkommenssteuer, weshalb sich ihre Steuerrechnung mit dem zusätzlichen Abzug nicht verändert.

Wie stark die Steuerpflichtigen vom neuen Abzug profitieren, wird im anschliessenden Grafikfenster illustriert. Die beiden Darstellungen basieren auf dem Einkommenssteuertarif 2024. Die Steuerentlastung je Einheit – also vor Multiplikation mit den kantonalen und kommunalen Steuerfüssen – entspricht der Differenz zwischen der grauen (ohne degressiven Sozialabzug) und der blauen Kurve (mit degressivem Sozialabzug).

Reineinkommen 2021 mehrheitlich unter Schwellenwerten

Wäre die Massnahme bereits in der Steuerperiode 2021 umgesetzt gewesen, hätten 66 Prozent der Steuerpflichtigen mit Alleinstehendentarif und 50 Prozent der Steuerpflichtigen mit Familientarif (inkl. Einelternhaushalte) den neuen Abzug geltend machen können, weil sie ein Reineinkommen unter 50'000 respektive 80'000 Franken erzielten. Da bei einem fehlenden oder sehr tiefen Einkommen keine Einkommenssteuer fällig wird, hätte sich der zu entrichtende Steuerbetrag aber nur bei einem Teil dieser Steuerpflichtigen verändert.

Über welches Reineinkommen die Steuerpflichtigen verfügen, ist in der Tabelle «Natürliche Personen: Anzahl Steuerpflichtige nach Reineinkommensstufen» dargestellt. Die Unverheirateten gemäss Tabelle können näherungsweise als Steuerpflichtige mit Alleinstehendentarif betrachtet werden, die Verheirateten als Steuerpflichtige mit Familientarif. Es handelt sich um eine Näherung, weil Trennungen oder das Vorhandensein von unterstützungspflichtigen Kindern eine abweichende Besteuerung zur Folge haben können.

Mindereinnahmen des Kantons auf 18 Millionen Franken geschätzt

Gemäss den im Bericht des Regierungsrats an die Stimmberechtigten veröffentlichten Schätzungen führt die Einführung des degressiven Sozialabzugs für tiefe Einkommen zu jährlichen Mindereinnahmen von 18,3 Millionen Franken beim Kanton und von 21,7 Millionen Franken bei den Gemeinden.

Kinderabzüge und Abzüge für die Kosten der Kinderbetreuung

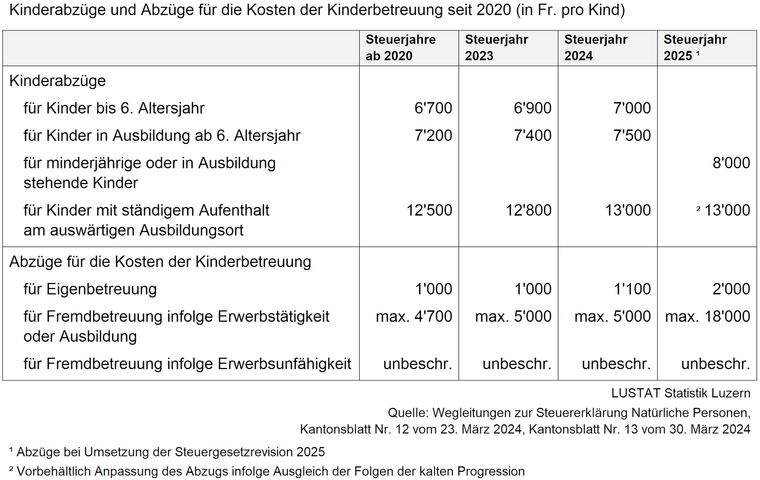

Bei Umsetzung der Steuergesetzrevision werden der allgemeine Abzug für Kinder unter 6 Jahren (2024: 7'000 Fr.) und der allgemeine Abzug für Kinder in Ausbildung über 6 Jahren (2024: 7'500 Fr.) zusammengelegt und auf ein einheitliches Niveau von 8'000 Franken pro Kind erhöht. Der Abzug für Kinder in Ausbildung mit ständigem Aufenthalt am auswärtigen Ausbildungsort ist von der Revision nicht betroffen. Voraussichtlich wird aber auch dieser Abzug auf das Jahr 2025 hin angehoben, dies im Zuge des gesetzlich vorgeschriebenen Ausgleichs der Folgen der kalten Progression.

Der Abzug für die Eigenbetreuung der Kinder (2024: 1'100 Fr.) steigt mit der Revision auf 2'000 Franken pro Kind. Bei Fremdbetreuung werden zusätzlich zum Eigenbetreuungsabzug Kosten bis 18'000 Franken pro Kind abzugsfähig sein. Im Vergleich zur Situation ohne Revision steigen die Abzugsmöglichkeiten somit deutlich (Maximalabzug für Fremdbetreuung 2024: 5'000 Fr.).

Eigenbetreuungsabzug befindet sich 2021 auf rund 37'000 Steuerklärungen

Die Anzahl der Steuerpflichtigen, die in der Vergangenheit die verschiedenen Abzüge geltend gemacht haben, ist in der Tabelle «Natürliche Personen: Bestandteile des Einkommens» ersichtlich (Positionen 350 bis 360). Der Eigenbetreuungsabzug (Position 353) wurde in der Steuerperiode 2021 beispielsweise auf 36'560 Steuererklärungen angegeben.

Wenn man anhand der Tabelle die Zahl der von der Revision betroffenen Steuerpflichtigen abschätzen möchte, ist zu beachten, dass je nach individueller Situation mehrere Abzüge gleichzeitig deklariert werden können. Das Addieren der Anzahl Steuerpflichtigen bei den einzelnen Positionen führt daher zu einer Überschätzung der Anzahl Steuerpflichtigen, die potenziell von der Erhöhung der Kinder- und Kinderbetreuungsabzüge profitieren werden.

Kantonale Mindereinnahmen von 9 Millionen Franken erwartet

Die jährlichen Mindereinnahmen infolge der Anpassungen bei den Kinderabzügen und den Abzügen für die Kinderbetreuung werden im Bericht des Regierungsrats an die Stimmberechtigten auf 8,9 Millionen Franken für den Kanton und auf 10,4 Millionen Franken für die Gemeinden veranschlagt.

Kapitalleistungen aus Versicherung und Vorsorge

Zu den Kapitalleistungen aus Versicherung und Vorsorge zählen insbesondere Kapitalbezüge aus der Pensionskasse und Auszahlungen aus der Säule 3a. Bei einer Annahme der Steuergesetzrevision werden sie mit einem neuen, vom Zivilstand unabhängigen Steuertarif besteuert. In den Jahren 2025 bis 2027 werden die ersten 40'000 Franken der bezogenen Gelder mit einem Steuersatz von 0,5 Prozent belegt und die Beträge jenseits dieser Schwelle mit einem Steuersatz von 1,4 Prozent. Ab 2028 wird die Steuerbelastung der Beträge ab 40'000 Franken auf 1,0 Prozent reduziert. Aus der Anwendung des Steuersatzes auf die Kapitalleistung resultiert eine einfache Steuer, die für die Ermittlung des Steuerbetrags noch mit den kantonalen und kommunalen Steuerfüssen vervielfacht werden muss.

Heute hängt der Steuersatz vom Zivilstand ab und beträgt ein Drittel des Einkommenssteuersatzes, der bei einem steuerbaren Einkommen in der Höhe der Kapitalleistung zu Anwendung käme, mindestens aber 0,5 Prozent. Im Jahr 2024 ausbezahlte Kapitalleistungen aus Versicherung und Vorsorge unterliegen somit einer einfachen Steuer zwischen 0,5 und 1,9 Prozent. Eine Gegenüberstellung der Steuerbelastung mit der neuen und der bisherigen Regelung findet sich in der anschliessenden Grafik.

Zurzeit verfügt LUSTAT über keine Statistik zu den Kapitalleistungen aus Versicherung und Vorsorge. Es ist jedoch angedacht, diese Lücke zu schliessen.

Höhere Ertragsausfälle ab 2028

Zu den Mindereinnahmen aufgrund der Änderungen beim Vorsorgetarif sind im Bericht des Regierungsrats an die Stimmberechtigten Schätzungen publiziert. Ab der Steuerperiode 2025 wird von jährlichen Ertragsausfällen von 6,3 Millionen Franken beim Kanton und von 7,1 Millionen Franken bei den Gemeinden ausgegangen. Infolge der zusätzlichen Reduktion der Steuerbelastung kommen ab der Steuerperiode 2028 weitere Mindereinnahmen von jährlich 5,6 Millionen Franken beim Kanton und 6,2 Millionen Franken bei den Gemeinden hinzu.

Massnahmen bei den juristischen Personen

Die Steuergesetzrevision 2025 sieht drei Massnahmen vor, welche die juristischen Personen steuerlich entlasten sollen:

- Reduktion der Kapitalsteuer

- Entlastung der Gewinne aus Patenten

- Schaffung der Gesetzesgrundlage für die Einführung eines zusätzlichen Abzugs für Forschungs- und Entwicklungsaufwand

Im Zuge der Revision sollen zudem weitere, nicht-steuerliche Massnahmen zur Sicherung der Standortattraktivität ergriffen werden. Diese Massnahmen werden gegenwärtig noch erarbeitet.

Kapitalsteuer

Gemäss dem 2024 geltenden Recht werden 0,5 Promille des steuerbaren Kapitals als Steuer je Einheit eingefordert. Den geschuldeten Kapitalsteuerbetrag erhält man durch Multiplikation der Steuer je Einheit mit den massgeblichen Steuerfüssen (= Steuereinheiten) des Kantons sowie der Einwohner- und Kirchgemeinden. Beteiligungen an anderen Gesellschaften, Konzernforderungen sowie Patente und vergleichbare Immaterialgüterrechte, die ebenfalls Bestandteil des steuerbaren Kapitals sein können, werden in Abweichung dazu mit einer festen Steuer von 0,01 Promille belegt. Die Steuer gilt als fest, weil keine Multiplikation mit den Steuerfüssen stattfindet. Kanton, Gemeinden und Kirchgemeinden erhalten je einen definierten Anteil am Betrag der festen Steuer.

Die Steuergesetzrevision sieht für die Übergangsphase zwischen 2025 und 2027 eine Halbierung der Steuer je Einheit vor. Das steuerbare Kapital, das nicht mit Beteiligungen, Konzernforderungen und Patenten in Verbindung steht, wird entsprechend mit einem Steuersatz von 0,25 Promille statt 0,5 Promille besteuert. Ab der Steuerperiode 2028 soll das aktuelle Modell mit zwei Steuersätzen schliesslich aufgehoben werden. Auf das gesamte steuerbare Kapital wird dann eine feste Steuer von 0,01 Promille angewendet, womit sich der Kapitalsteuerertrag markant reduzieren wird.

18 Millionen Franken Kapitalsteuerertrag je Steuereinheit im Jahr 2021

Die Tabelle «Juristische Personen: Steuerpflichtige, Gewinn, Kapital und Steuerertrag nach Besteuerungsform seit 2018» zeigt auf, wie sich das steuerbare Kapital und der Kapitalsteuerertrag je Einheit der juristischen Personen im Kanton Luzern entwickelt haben. Die jüngsten verfügbaren Werte beziehen sich auf die Steuerperiode 2021. In diesem Jahr wurde kantonsweit ein Kapitalsteuerertrag je Einheit von 18,0 Millionen Franken generiert, was – gerechnet mit dem damaligen Staatssteuerfuss von 1,7 Einheiten – Einnahmen von 30,6 Millionen Franken für den Kanton entsprach.

Zur besseren Vergleichbarkeit werden feste Steuern bei der Aufbereitung der Steuerstatistik der juristischen Personen in Werte «je Einheit» umgerechnet. Der in der Tabelle ausgewiesene Kapitalsteuerertrag je Einheit umfasst daher neben dem Ertrag aus der einfachen Kapitalsteuer auch den (von der Steuergesetzrevision nicht betroffenen) Ertrag aus der festen Kapitalsteuer auf Beteiligungen, Konzernforderungen und Patenten.

Mindereinnahmen des Kantons ab 2028 auf 27 Millionen Franken geschätzt

Die Mindereinnahmen in den Steuerperioden 2025 bis 2027 aufgrund der Änderungen bei der Kapitalsteuer werden im Bericht des Regierungsrats an die Stimmberechtigten auf jährlich 13,7 Millionen Franken (Kanton) beziehungsweise 17,9 Millionen Franken (Gemeinden inkl. Kirchgemeinden) beziffert. Ab 2028 werden zusätzliche Steuerausfälle im Umfang von 13,3 Millionen Franken (Kanton) respektive 17,1 Millionen Franken (Gemeinden inkl. Kirchgemeinden) erwartet.

Gewinne aus Patenten sowie Abzug für Forschung und Entwicklung

Das eidgenössische Steuerharmonisierungsgesetz (StHG) bietet den Kantonen seit 2020 die Möglichkeit, den Gewinn aus Patenten und vergleichbaren Rechten tiefer als den übrigen Gewinn zu besteuern (Besteuerung im Rahmen der sogenannten Patentbox). Im Kanton Luzern beträgt die Ermässigung 10 Prozent. Die Steuergesetzrevision sieht vor, die Ermässigung auf den nach StHG maximal zulässigen Wert von 90 Prozent zu erhöhen.

Im Bericht des Regierungsrats an die Stimmberechtigten werden die Mindereinnahmen infolge dieses Schritts auf 10 Millionen Franken für den Kanton und auf 13 Millionen Franken für die Gemeinden veranschlagt. Gemäss den weiteren Ausführungen in der Botschaft B 8 handelt es sich bei diesen Werten um grobe Schätzungen. LUSTAT Statistik Luzern verfügt über keine Daten zur Gewinnbesteuerung im Rahmen der Patentbox.

Zusätzlicher Forschungs- und Entwicklungsabzug kann eingeführt werden

Ebenfalls seit 2020 ist es den Kantonen erlaubt, den Firmen zusätzliche Abzugsmöglichkeiten für den inländischen Forschungs- und Entwicklungsaufwand einzuräumen. Bei Annahme des revidierten Steuergesetzes erhält der Regierungsrat die Kompetenz, einen solchen zusätzlichen Abzug im Kanton Luzern einzuführen. Wie der Regierungsrat im Bericht an die Stimmberechtigten und in der Botschaft B 8 festhält, möchte er von dieser Kompetenz aber vorerst nicht Gebrauch machen.

Beteiligung der Gemeinden am Mehrertrag aus der Mindestbesteuerung grosser Unternehmensgruppen

Wie in anderen OECD-Ländern müssen international tätige Grosskonzerne künftig auch in der Schweiz mindestens 15 Prozent Steuern auf ihrem Gewinn bezahlen (OECD-Mindeststeuer). Die Stimmberechtigten haben in der eidgenössischen Volksabstimmung «Umsetzung des OECD/G20-Projekts zur Besteuerung grosser Unternehmensgruppen» vom 18. Juni 2023 die dafür notwendigen Änderungen der Bundesverfassung gutgeheissen.

Die Einführung der OECD-Mindeststeuer führt zu steuerlichen Mehreinnahmen. Als die Botschaft B 8 zur kantonalen Steuergesetzrevision im Jahr 2023 ausgearbeitet wurde, war der Umfang dieser Mehreinnahmen noch nicht klar quantifizierbar. Die einzige verfügbare Schätzung zum Ertragsplus der einzelnen Kantone stammte aus einem Bericht der BSS Volkswirtschaftliche Beratung AG von Mitte 2022. Der Mehrertrag, der dem Kanton Luzern jährlich zufliessen wird, wurde darin auf rund 55 Millionen Franken veranschlagt. Im Rahmen der Ausarbeitung des Aufgaben- und Finanzplans (AFP) 2025 – 2028 wurde diese Schätzung Mitte 2024 vom Kanton Luzern aktualisiert: Im neuen AFP rechnet der Regierungsrat für die Jahre ab 2026 mit Erträgen von 400 Millionen Franken aus der OECD-Mindeststeuer.

Gemeindeanteil 2025 am OECD-Mehrertrag im Umfang von 26,6 Millionen Franken

Die Steuergesetzrevision sieht vor, dass die Luzerner Einwohnergemeinden von 2025 bis 2029 mit jährlich 26,6 Millionen Franken am Mehrertrag aus der OECD-Mindeststeuer beteiligt werden und ab 2030 mit jährlich 23,5 Millionen Franken. Der Gemeindeanteil ist als pauschaler Betrag konzipiert, der nicht an die Höhe der tatsächlichen Einnahmen aus der OECD-Mindeststeuer gekoppelt ist.

Im revidierten Gesetz ist festgehalten, dass die Beteiligung der Gemeinden am Mehrertrag innert fünf Jahren nach Inkrafttreten der Steuergesetzrevision evaluiert und gegebenenfalls neu festgelegt werden soll. Angesichts der deutlich höher erwarteten Mehreinnahmen aus der OECD-Mindeststeuer schlägt der Regierungsrat im AFP 2025 – 2028 vor, den Gemeindeanteil bereits per 2026 auf 80 Millionen Franken anzuheben. Der Kantonsrat wird in der Oktobersession 2024 über den AFP befinden.

Verteilung 2025 und 2026 gemäss Einwohnerzahlen und Revisionsbetroffenheit

In den Verteiljahren 2025 und 2026 erfolgt die Aufteilung des Gemeindeanteils zur Hälfte im Verhältnis zu den Steuerertragsausfällen, welche die Gemeinden aufgrund der Steuergesetzrevision 2025 zu tragen haben, und zur Hälfte im Verhältnis zu den Einwohnerzahlen der Gemeinden. Ab 2027 richtet sich die Verteilung der Mittel ausschliesslich nach den Einwohnerzahlen.

Für die Berechnung der Ertragsausfälle werden die Steuererträge im sechsten bis vierten Jahr vor dem Verteiljahr herangezogen; für das Verteiljahr 2025 sind entsprechend die Steuern in den Jahren 2019 bis 2021 massgebend. Mit den Daten dieser Steuerperioden wird der Einfluss der Steuergesetzrevision 2025 auf den Steuerertrag der Gemeinden modelliert. Massnahmen der Revision, für die keine geeigneten Datengrundlagen vorliegen – dies betrifft insbesondere den Ausbau der Patentbox –, bleiben unberücksichtigt. Das Vorgehen bei den Berechnungen wird im Kapitel 6.4.3.1 «Verteilung nach Revisionsbetroffenheit» der Botschaft B 8 weiter skizziert.

Für die Verteilung nach Einwohnerzahlen wird die ständige Wohnbevölkerung herangezogen. Für das Verteiljahr 2025 ist die ständige Wohnbevölkerung per Ende 2022 massgebend.

Beschlussfassung über die Auszahlungen an die Gemeinden im Herbst 2024

Die Ermittlung des Verteilschlüssels für die Aufteilung des Gemeindeanteils im Jahr 2025 wurde LUSTAT Statistik Luzern übertragen. Bei Annahme der Revision wird der Regierungsrat die Auszahlungen im Herbst 2024 formell beschliessen.

Der Verteilschlüssel 2025 setzt sich mit einem Gewicht von je 50 Prozent aus der Verteilung der Ertragsausfälle aufgrund der Steuergesetzrevision (Revisionsbetroffenheit) und aus der Verteilung der Einwohnerzahlen zusammen. Die massgebliche Einwohnerverteilung ist in der anschliessenden Grafik dargestellt. Würde sich bereits der Verteilschlüssel 2025 ausschliesslich auf die Bevölkerungsgrösse abstützen – was erst für die Jahre ab 2027 vorgesehen ist –, würden die einwohnerstärksten Gemeinden Luzern, Emmen und Kriens demnach 19,73 Prozent, 7,43 Prozent und 6,82 Prozent des Gemeindeanteils am OECD-Mehrertrag erhalten.

LUSTAT Statistik Luzern / 3. September 2024 / Autorschaft: Simon Büchi, Roberto Frisullo

LUSTAT-Newsletter

Aktuelle Analysen, Daten und Erkenntnisse zum Kanton Luzern. Kompakt, verlässlich und direkt per E-Mail.