Erfolgsrechnung

Die Erfolgsrechnung (unter HRM1 als laufende Rechnung bezeichnet) stellt den Aufwand und den Ertrag einer Gemeinde während eines Jahres dar:

- Ein Aufwand ist eine Vermögensverminderung. Der Aufwand umfasst Zahlungen an Dritte für die laufende Aufgabenerfüllung (Konsumausgabe), Abschreibungen (Wertminderungen, vgl. Bilanz) und sonstige Aufwandpositionen.

- Ein Ertrag ist eine Vermögensvermehrung. Der Ertrag sind die Einkünfte in Form von Steuereinnahmen, Gebühren etc.

Der Saldo ist das Rechnungsergebnis. Es gibt Auskunft darüber, ob die Einkünfte während eines Jahres genügend hoch waren, um die Kosten der Leistungserbringung zu decken.

Das Rechnungsergebnis wird in die Bilanz übertragen.

Analysepublikation von LUSTAT

Der jährlich publizierte Webartikel zu den Rechnungsabschlüssen der Luzerner Gemeinden beinhaltet unter anderem Auswertungen zu den Erfolgsrechnungen.

Datenangebot von LUSTAT

Gemeinderechnungen: ErfolgsrechnungGestufte Erfolgsrechnung

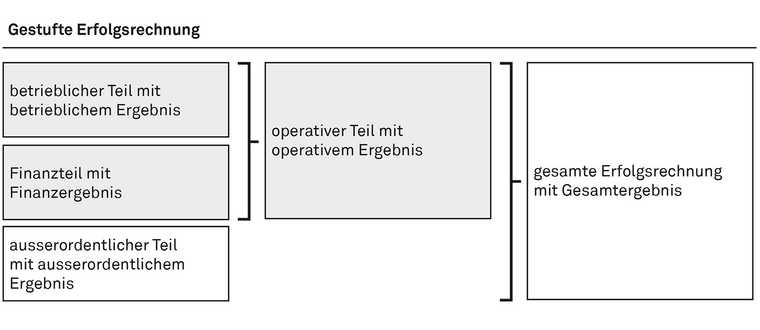

Bei der gestuften Erfolgsrechnung wird die Erfolgsrechnung in folgende Teile gegliedert:

- einen betrieblichen Teil (betrieblicher Aufwand und Ertrag, z.B. Personalaufwand und Fiskalertrag) mit dem betrieblichen Ergebnis

- einen Finanzteil (Finanzaufwand und Finanzertrag, z.B. Passiv- und Aktivzinsen) mit dem Finanzierungsergebnis

- einen ausserordentlichen Teil (ausserordentlicher Aufwand und Ertrag) mit dem ausserordentlichen Ergebnis

Ausserordentlich ist ein Aufwand oder Ertrag, wenn mit ihm in keiner Art und Weise gerechnet werden konnte, er sich der Einflussnahme und Kontrolle entzieht und zudem eine Wesentlichkeitsgrenze überschreitet. Als ausserordentlicher Ertrag verbucht werden zudem die Entnahmen aus den Aufwertungsreserven des Verwaltungsvermögens und als ausserordentlicher Aufwand die negativen Aufwertungsreserven aus der Ausbuchung der Aufzahlungsschuld gegenüber Pensionskassen. (Vgl. Handbuch zum FHGG Kapitel 4.2.4.8).

Der betriebliche Teil bildet zusammen mit dem Finanzteil den operativen Teil der Erfolgsrechnung ab. Aus dem betrieblichen Ergebnis und dem Finanzergebnis resultiert somit das operative Ergebnis. Aus dem operativen Ergebnis und dem ausserordentlichen Ergebnis resultiert schliesslich das Gesamtergebnis.

Gemeindefinanzstatistik Luzern: gestufte Erfolgsrechnung

Die Tabelle zeigt die Werte der gestuften Erfolgsrechnung der Luzerner Gemeinden insgesamt für das aktuellste Rechnungsjahr. Ebenfalls aufgeführt sind die zugehörigen Sachgruppen, aus welchen sich der jeweilige Aufwand bzw. Ertrag zusammensetzt.

| Gestufte Erfolgsrechnung | Sachgruppe | Werte 2025 Gemeinden insgesamt (Tausend Franken) |

|

| Betrieblicher Teil | |||

| Betrieblicher Aufwand | 30, 31, 33, 35, 36, 37, 39 | 4'311'197 | |

| Betrieblicher Ertrag | 40, 41, 42, 43, 45, 46, 47, 49 | 4'512'073 | |

| Ergebnis aus betrieblicher Tätigkeit | 200'877 | ||

| Finanzteil | |||

| Finanzaufwand | 34 | 48'409 | |

| Finanzertrag | 44 | 111'040 | |

| Finanzergebnis | 62'631 | ||

| Operatives Ergebnis | 263'508 | ||

| Ausserordentlicher Teil | |||

| Ausserordentlicher Aufwand | 38 | 686 | |

| Ausserordentlicher Ertrag | 48 | 19'356 | |

| Ausserordentliches Ergebnis | 18'670 | ||

| Gesamtergebnis | 282'178 | ||

Datenangebot von LUSTAT

Gemeinderechnungen: Gestufte ErfolgsrechnungErfolgsrechnung nach Artengliederung

Die Artengliederung bildet die Sachkonten der Erfolgsrechnung zusammengefasst (aggregiert) in Sachgruppen ab. Grundlage bildet der Kontenrahmen (siehe Rechnungslegung). Die Sachgruppe 3 steht für den Aufwand und die Sachgruppe 4 für Erträge. Sind die Erträge grösser als der Aufwand, besteht ein Ertragsüberschuss, ansonsten ein Aufwandüberschuss.

Gemeindefinanzstatistik Luzern: Erfolgsrechnung nach Artengliederung

Die Grafik stellt die aktuelle Erfolgsrechnung der Luzerner Gemeinden insgesamt bis zur dritten Stufe der Kontoart dar.

Bedeutende Aufwand- und Ertragspositionen

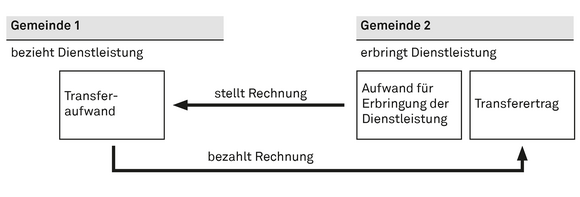

Die grössten Aufwandpositionen der Erfolgsrechnung der Luzerner Gemeinden sind der Personalaufwand (Sachgruppe 30) und der Transferaufwand (Sachgruppe 36). Der Transferaufwand beinhaltet Entschädigungen und Beiträge, die die Gemeinden z.B. an den Kanton oder andere Gemeinden leisten oder Zahlungen im Rahmen des Finanzausgleichs. Auch Zahlungen an private Haushalte (Sozialhilfe etc.) sind darin enthalten.

In der Sachgruppe 36 sind Beiträge und Entschädigungen an andere Gemeinden enthalten. Das sind Vergütungen, welche eine auftraggebende Gemeinde einer anderen Gemeinde zahlt, für die Übernahme von Aufgaben in ihrem Zuständigkeitsbereich. In der Betrachtung der Gesamtausgaben der Gemeinden insgesamt erhöht diese Zusammenarbeit die Kosten "künstlich". Die Kosten für die Aufgabenerfüllung sind zweimal enthalten, einmal als Kosten der eigentlichen Ausübung der Aufgabe bei der leistungserbringenden Gemeinde und einmal als Kosten bei den Transfers bei der leistungsbeziehenden Gemeinde. Eine Möglichkeit dieser Thematik zu begegnen ist die Erstellung einer konsolidierten Rechnung aller Gemeinden. Dabei werden die Gemeinden als eine einzige Einheit betrachtet, ohne die Transfers zwischen den Gemeinden zu berücksichtigen. Eine andere Möglichkeit ist die Nettobetrachtung. Dabei werden Aufwand und Ertrag verrechnet, womit die Doppelzählung aufgehoben wird (siehe Abschnitt zur Nettobelastung bei der Erfolgsrechnung nach funktionaler Gliederung).

Die grösste Ertragsposition bilden die Fiskalerträge (Sachgruppe 40). Darin enthalten sind die direkten Steuern natürliche und juristische Personen, die Sondersteuern sowie die Besitz- und Aufwandsteuern. Ebenfalls hohe Einnahmen verbuchen die Gemeinden aus den Transfers (Sachgruppe 46). Dies sind bspw. Entschädigungen und Beiträge des Kantons an die Gemeinden oder Zahlungen aus dem Finanzausgleich.

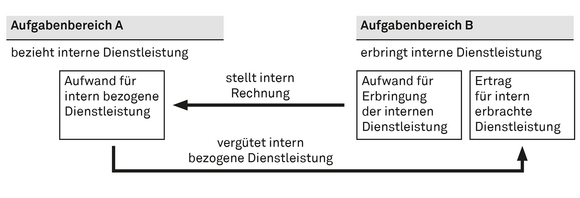

Hohe Beträge im Aufwand und Ertrag weisen ausserdem die internen Verrechnungen und Umlagen (Sachgruppen 39 und 49) aus. Diese sind jedoch nicht relevant für das Rechnungsergebnis. Sie sind ein Teil der Kostenrechnung (vgl. Box Die Kostenrechnung mit den Kostenträgern und Kostenstellen).

Interne Verrechnungen und Umlagen sind rein buchhalterische Aufwände und Erträge. Es ist kein Finanzfluss damit verbunden. Jeder Belastung steht eine entsprechende Gutschrift gegenüber. Interne Verrechnungen und Umlagen gleichen sich somit gegenseitig aus und haben daher keinen Einfluss auf das Rechnungsergebnis (sie sind nicht erfolgsrelevant). Sie sind ein Mittel, um auf kommunaler Ebene Kostentransparenz zu schaffen. Interne Verrechnungen sind Gutschriften und Belastungen zwischen verschiedenen Aufgabenbereichen (Kostenstellen oder Kostenträgern), um direkt zuordenbare verwaltungsintern bezogene Leistungen im Aufgabenbereich des Endleistungserbringers auszuweisen. Umlagen sind ebenfalls Gutschriften und Belastungen zwischen Kostenstellen und Kostenträgern. Sie verteilen die Gemeinkosten der Kostenstellen pauschal nach einem definierten Umlageschlüssel auf die Kostenträger (z.B. im Verhältnis zur genutzten Fläche einer Liegenschaft). (Vgl. Handbuch zum FHGG Kapitel 4.2.4). Die konsequente Erfassung interner Verrechnungen und Umlagen erfolgt erst seit HRM2. Die Vergleichbarkeit mit HRM1 ist daher eingeschränkt.

Datenangebot von LUSTAT

Gemeinderechnungen: Erfolgsrechnung nach ArtengliederungErfolgsrechnung nach funktionaler Gliederung

Aufwände und Erträge der Erfolgsrechnung können auch anhand der funktionalen Gliederung dargestellt werden. In der funktionalen Gliederung werden zehn Hauptaufgaben eines Gemeinwesens (Funktionen) unterschieden (siehe Rechnungslegung). Die Hauptaufgaben sind mit den Nummern von 0 bis 9 bezeichnet. Die Hauptaufgaben fassen wiederum untergeordnete Funktionen dieses Aufgabenbereiches zusammen.

Gemeindefinanzstatistik Luzern: Erfolgsrechnung nach funktionaler Gliederung

Die Grafiken stellen den Aufwand und den Ertrag der aktuellen Erfolgsrechnung der Luzerner Gemeinden insgesamt bis zur dritten Stufe der Kontofunktion dar.

Aufgabengebiete mit hohem Aufwand und Ertrag

Die höchsten Aufwände fallen bei den Luzerner Gemeinden im Aufgabenbereich Bildung an (Funktion 2). Die höchsten Erträge verzeichnet der Aufgabenbereich Finanzen und Steuern (Funktion 9), da darin die Steuereinnahmen als wichtigste Ertragsquelle enthalten sind. Die Erträge in den anderen Aufgabenbereichen sind beispielsweise Beiträge oder Entschädigungen für erbrachte Leistungen oder Gebühren (siehe Kostenstellen-/ Kostenträgerrahmen (funktionale Gliederung)).

Sind die Bildungskosten die Summe aller Aufwände der Gemeinden im Bereich Bildung?

Tatsächlich ist bei dieser Interpretation Vorsicht geboten. Folgende Punkte gilt es zu beachten:

- Die Gemeinden sind nur für die Bildung der obligatorischen Schulzeit zuständig. Die Kosten der Hochschulbildung beispielsweise finden sich nicht in den Gemeinderechnungen.

- Es werden auch Investitionen getätigt, die in der Investitionsrechnung aufgeführt sind. Durch die Abschreibungen der Investitionen sind diese Kosten in den Folgejahren dann als Aufwand in der Erfolgsrechnung mit drin und werden somit (indirekt) berücksichtigt. Dies gilt allerdings nur für HRM2-Daten. Unter HRM1 wurden demgegenüber die Abschreibungen nicht einheitlich gehandhabt. Teilweise erfolgte deren Verbuchung zentral unter der Funktion Finanzen und Steuern und es fand keine zwingende Umlage auf die verschiedenen Aufgabengebiete statt.

- Die Zusammenarbeit zwischen den Gemeinden führt zu Doppelzählungen bei der Gesamtbetrachtung (vgl. Box Fiktive Kostenerhöhung durch Gemeindezusammenarbeit).

- Interne Verrechnungen und Umlagen sind ein Mittel, um die Kosten und Erlöse denjenigen Aufgabenbereichen zuzuordnen, welche die Kosten und Erlöse verursacht haben (Schaffung von Kostentransparenz, vgl. Box Interne Verrechnungen und Umlagen). Werden interne Verrechnungen und Umlagen allerdings innerhalb desselben Aufgabenbereichs (und nicht zwischen verschiedenen Aufgabenbereichen) vorgenommen, führt dies zu einer fiktiven Kostenerhöhung. Um die Doppelzählung von Umlagen zu verhindern, können Kostenstellen (diese werden vollständig auf die Kostenträger umgelegt) von der Betrachtung ausgeschlossen werden – so etwa die Schulliegenschaften mit der Funktionsnummer 217. Da gewisse Funktionen sowohl Kostenstellen- wie Kostenträger enthalten können, ist es allerdings nicht abschliessend möglich, alle Kostenstellen aus den Daten zu eruieren (vgl. Box Die Kostenrechnung mit den Kostenträgern und Kostenstellen).

Doppelzählungen können durch die Betrachtung des Nettoaufwands (Nettobelastung) vermieden werden. Dabei werden vom Aufwand in einem Aufgabenbereich die direkt zuordenbaren Erträge abgezogen (vgl. nachfolgend). Bei der Nettobelastung werden allerdings nur diejenigen Kosten gezählt, die durch die Gemeinden getragen werden. Die Kostenanteile, welche durch den Kanton oder Private finanziert werden, sind in dieser Betrachtung nicht enthalten. Deren Anteile können eruiert werden, indem die Transfers im Aufgabenbereich Bildung auf vierter Stufe (vgl. Kontenrahmen (Artengliederung)) betrachtet werden (vgl. Kombinierte Darstellung).

Nettobelastung

Die Ausgaben in einem Aufgabenbereich können auch netto in der sogenannten Nettobelastung dargestellt werden. Die Nettobelastung ergibt sich, indem von den Kosten eines Aufgabenbereichs die Erträge dieses Aufgabenbereichs abgezogen werden. Die Nettobelastung zeigt somit den Aufwand, der durch Steuergelder (Fiskalerträge) und frei verwendbare Transfererträge (hauptsächlich Beiträge aus dem Finanzausgleich) gedeckt werden muss. Bei der Betrachtung der Nettobelastung werden Doppelzählungen aufgrund von internen Verrechnungen und Umlagen sowie Transfers zwischen den Gemeinden vermieden. Eine hohe Nettobelastung weisen jeweils der Aufgabenbereich soziale Sicherheit (Funktion 5) und der Aufgabenbereich Bildung (Funktion 2) aus.

Bedeutung der Aufgabenbereiche für die Gemeinden

Die Gemeinden können je nach Organisationsstruktur auch anderweitige Aufgabenbereiche ausweisen (vgl. Stichwort institutionelle Gliederung unter Kostenstellen-/Kostenträgerrahmen (funktionale Gliederung)). Die Aufgabenbereiche sind für die Gemeinden wichtig, da die Leistungsaufträge mit Globalbudgets pro Aufgabenbereich beschlossen werden (siehe Budget).

Datenangebot von LUSTAT

Gemeinderechnungen: Erfolgsrechnung nach funktionaler GliederungKombinierte Darstellung

Die Artengliederung und die funktionale Gliederung können auch kombiniert verwendet werden. Dabei werden die Sachgruppen je Aufgabenbereich dargestellt. Es kann jegliche beliebige Kombination der Stufen von Kontoart und Kontofunktion vorgenommen werden.

Gemeindefinanzstatistik Luzern: Kombinierte Darstellung von Kontofunktion und Kontoart

Nachfolgende Grafik zeigt die zweistufige Sachgruppe des Aufwands je Hauptaufgabe (erste Funktionsstufe) der aktuellen Erfolgsrechnung der Luzerner Gemeinden insgesamt.

Datenangebot von LUSTAT

Jahresrechnungen Erfolgsrechnung: Aufwand und Ertrag (Kontofunktion und Kontoart)LUSTAT-Newsletter

Aktuelle Analysen, Daten und Erkenntnisse zum Kanton Luzern. Kompakt, verlässlich und direkt per E-Mail.