Steuerkraft

Die Höhe der Steuerkraft gibt im föderalistischen System Hinweise auf die finanziellen Handlungsspielräume der Gemeinden, beispielsweise bei der Ausgestaltung von öffentlichen Dienstleistungen und Infrastrukturen. Die Steuerkraft der natürlichen und juristischen Personen hat damit einen erheblichen Einfluss auf räumliche Entwicklungsprozesse und das Ausmass von regionalen Disparitäten.

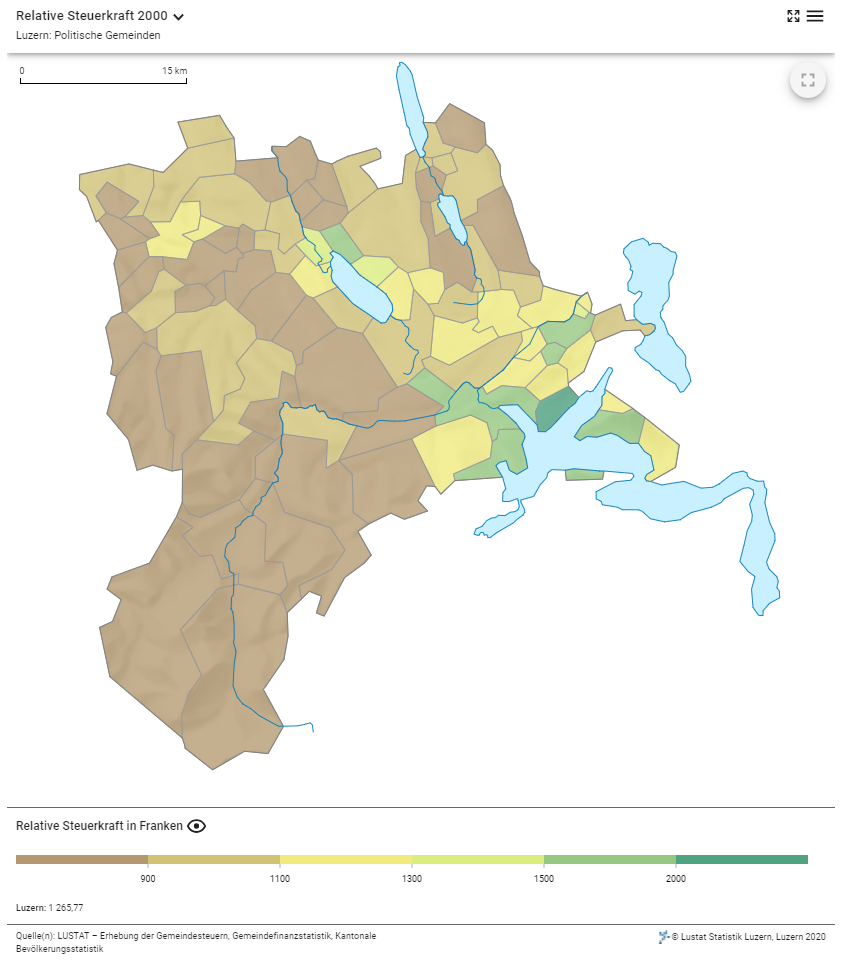

Hohe Steuerkraft am Sempacher- und am Vierwaldstättersee

Im Jahr 2018 lag das Mittel der relativen Steuerkraft im Kanton Luzern bei 1'684 Franken. Gemeinden mit einer hohen relativen Steuerkraft fanden sich vor allem am Sempacher- und am Vierwaldstättersee, Gemeinden mit einer tiefen relativen Steuerkraft im Entlebuch und im äussersten Westen des Luzerner Kantonsgebiets.

18 Gemeinden erzielten eine überdurchschnittliche Steuerkraft, darunter drei Gemeinden (Meggen, Weggis, Horw) mit mehr als 3'000 Franken pro Kopf. 64 Gemeinden erzielten eine unterdurchschnittliche Steuerkraft, darunter zehn Gemeinden mit weniger als 1'000 Franken pro Kopf. In vier Gemeinden (Mauensee, Weggis, Vitznau, Aesch) hat sich die relative Steuerkraft seit 2000 mehr als verdoppelt. In sechs Gemeinden lag das Wachstum hingegen unter 10 Prozent. Root ist die einzige Luzerner Gemeinde, die seit der Jahrtausendwende einen Rückgang ihrer relativen Steuerkraft verzeichnete (–2,2%).

Die Berechnungen des Variationskoeffizienten (Vk) zeigen, dass die regionalen Disparitäten zwischen den Luzerner Gemeinden zwischen 2000 und 2018 zugenommen haben. Dies mit leichten Schwankungen in den Jahren dazwischen.

Steuerkraft in der Stadt deutlich höher als auf dem Land

Bei der Steuerkraft zeigen die Gemeindeunterschiede ein ausgeprägtes Stadt-Land-Gefälle. Im Jahr 2018 waren unter den fünf Gemeinden mit der höchsten relativen Steuerkraft drei städtische Gemeinden und je eine Gemeinde intermediären beziehungsweise ländlichen Typus. Am anderen Ende der Skala befanden sich ausnahmslos ländliche Gemeinden: Romoos (616 Fr.), Luthern (676 Fr.), Doppleschwand (767 Fr.), Hergiswil (792 Fr.), Ufhusen (830 Fr.) und Hasle (839 Fr.) erzielten 2018 eine Steuerkraft pro Person, die maximal 50 Prozent des Kantonsdurchschnitts betrug. Entsprechend liegt im ländlichen Raum der Median der Steuerkraft bei vergleichsweise niedrigen 1'217 Franken. Die Gemeinden im städtischen Raum und im intermediären Raum weisen einen Medianwert von 1'700 Franken beziehungsweise 1'436 Franken aus.

Im städtischen Raum sind die Unterschiede zwischen den einzelnen Gemeinden deutlich stärker ausgeprägt als innerhalb des intermediären und des ländlichen Raums. Im zeitlichen Verlauf zeigen die kommunalen Unterschiede zum Teil grosse Schwankungen. Im Vergleich des ersten und letzten Jahrs des Untersuchungszeitraums (2000–2018) sind die kommunalen Unterschiede in allen drei Raumtypen grösser geworden. So gesehen ist die Steuerkraft der Gemeinden jeweils innerhalb der drei Räume auseinandergedriftet.

Agglomerationskerngemeinden weisen hohe Steuerkraft aus

Fast 1:1 wie bei der Stadt-Land-Betrachtung zeigen sich auch auf Ebene der Agglomerationsgemeinden grosse Unterschiede. 2018 weisen die Gemeinden des Agglomerationskerns eine vergleichsweise hohe Steuerkraft aus (Medianwert: 1'601 Fr.), deutlich mehr als Gemeinden im Agglomerationsgürtel (1'496 Fr.) und im übrigen Kantonsgebiet ausserhalb der Agglomeration Luzern (1'251 Fr.). Während des gesamten Betrachtungszeitraums (2000−2018) zeigen die Agglomerationsgemeinden überdurchschnittliche und die Nicht-Agglomerationsgemeinden unterdurchschnittliche Medianwerte bei der Steuerkraft.

Der Variationskoeffizient liegt in der Gruppe der Agglomerationskerngemeinden und in der Gruppe der Nicht-Agglomerationsgemeinden höher als in der Gruppe der Agglomerationsgürtelgemeinden. Das bedeutet, dass die kommunalen Unterschiede bei der Steuerkraft innerhalb von Agglomerationskern und innerhalb des übrigen Kantonsgebiets grösser sind als innerhalb des dazwischen liegenden Agglomerationsgürtels. Dieses Muster der regionalen Unterschiede hat sich seit dem Jahr 2000 nicht verändert.

Gemeindeunterschiede nehmen in den RET Sursee-Mittelland und IdeeSeetal leicht zu

Auch auf Ebene der Regionalen Entwicklungsträger (RET) zeigt sich ein durchgehend stabiles Bild: In jedem Jahr seit 2000 weisen die Gemeinden des RET LuzernPlus die höchste und die Gemeinden des RET LuzernWest die tiefste mittlere Steuerkraft aus. Zwischen diesen Polen stehen die Gemeinden der RET Sursee-Mittelland und IdeeSeetal, deren Medianwerte beständig nahe dem Kantonswert liegen. In allen vier RET erhöhte sich die mittlere relative Steuerkraft seit 2000.

Am ausgeprägtesten sind die kommunalen Unterschiede im RET LuzernPlus. Im Vergleich der Jahre 2000 und 2018 sind die Gemeindeunterschiede in den RET Sursee-Mittelland und IdeeSeetal leicht angewachsen. In den RET LuzernPlus und LuzernWest sind sie hingegen praktisch unverändert geblieben.

Definition der Kennzahl

Die relative Steuerkraft entspricht der absoluten Steuerkraft (ordentliche Gemeindesteuern berechnet auf 1 Einheit) geteilt durch die mittlere Wohnbevölkerung. Sie gibt Auskunft über die wirtschaftliche Situation der Steuerpflichtigen und ermöglicht den direkten Vergleich zwischen den Gemeinden im Hinblick auf das Steuerpotenzial. In die Berechnung der relativen Steuerkraft fliessen die Steuererträge sowohl der natürlichen als auch der juristischen Personen ein.

Die Vergleiche zwischen den Regionalräumen basieren auf dem Median von Gemeindewerten. Median der relativen Steuerkraft bedeutet, dass jeweils die eine Hälfte der Gemeinden eines Raumtyps über diesem Wert liegt, die andere Hälfte darunter.