Bilanz

Die Bilanz stellt die Vermögenswerte (Aktiven) sowie deren Finanzierung (Passiven) zu einem bestimmten Zeitpunkt dar. In der Gemeindefinanzstatistik wird die Bilanz per Jahresende (31.12.) ausgewiesen. Grundlage der Bilanz bildet der Kontenrahmen (siehe Rechnungslegung). Die Aktiven werden in der Sachgruppe 1 zusammengefasst und die Passiven in der Sachgruppe 2.

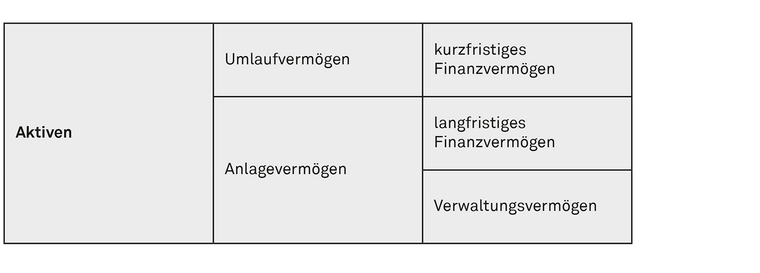

Aktiven

Bei den Aktiven wird einerseits zwischen dem Umlauf- und Anlagevermögen und andererseits zwischen dem Finanzvermögen und Verwaltungsvermögen unterschieden (vgl. § 48 FHGG).

Das Finanzvermögen entspricht der Sachgruppe 10 des Kontenrahmens. Es dient der Finanzierung der Ausgaben. Das Finanzvermögen kann ohne Beeinträchtigung der öffentlichen Aufgabenerfüllung veräussert werden, d.h., es ist realisierbar. Das Finanzvermögen wird in kurzfristige (Umlaufvermögen) und langfristige Mittel (Anlagevermögen) unterteilt, je nachdem ob die finanziellen Mittel schnell für Zahlungszwecke verfügbar oder langfristig angelegt sind.

Das Verwaltungsvermögen entspricht der Sachgruppe 14 des Kontenrahmens. Es beinhaltet Vermögenswerte, die für die Leistungserbringung der öffentlichen Aufgaben gebraucht und über mehrere Jahre genutzt werden (z.B. Strassen, Schulhäuser etc.). Verwaltungsvermögen stellt somit Anlagevermögen dar. Da das Verwaltungsvermögen für die Aufgabenerfüllung unabdingbar ist, ist dieses Vermögen nicht veräusserbar. Wird ein Vermögenswert des Verwaltungsvermögens nicht mehr für die öffentliche Aufgabenerfüllung gebraucht (z.B. eine Liegenschaft), wird dieser ins Finanzvermögen überführt.

Das Verwaltungsvermögen wird zum Anschaffungswert bilanziert und dann linear über die Erfolgsrechnung abgeschrieben (die Zeitdauer richtet sich nach der Anlagekategorie). Sollte der Verkehrswert tiefer liegen als der Anschaffungswert minus die Abschreibungen, dann muss der Verkehrswert in die Bilanz übernommen werden. Bei einem dauerhaften Wertverlust wird der Wert ebenfalls erfolgswirksam bereinigt (vgl. §§57-58 FHGG). Die Anschaffung von Verwaltungsvermögen wird in der Investitionsrechnung ausgewiesen und am Jahresende in die Bilanz aktiviert. Damit eine Gemeinde Investitionen tätigen kann, muss ein entsprechender Budgetkredit vorliegen (vgl. Budget).

Das Finanzvermögen wird zum Verkehrswert bilanziert (§57 FHGG). Es erfolgt keine ordentliche Abschreibung. Verkehrswertanpassungen werden über die Erfolgsrechnung bereinigt (§ 29 FHGV). Der Vermögensaufbau im Finanzvermögen braucht keinen Budgetkredit und erfolgt nicht über die Investitionsrechnung.

Passiven

Die Passiven werden in Fremdkapital (Sachgruppe 20) und Eigenkapital (Sachgruppe 29) unterteilt.

Das Fremdkapital sind die Verpflichtungen der Gemeinde gegenüber Dritten.

Das Eigenkapital sind die über die Jahre angehäuften Ertragsüberschüsse der Gemeinderechnung (siehe Rechnungsergebnis). Das Eigenkapital ist der Saldo von Umlauf- und Anlagevermögen gegenüber dem Fremdkapital. Defizite der Gemeinderechnungen reduzieren das Eigenkapital. Bei wiederholten Defiziten sind auch negative Werte des Eigenkapitals möglich.

Gemeindefinanzstatistik Luzern: Bilanz

Die Grafik stellt die aktuelle Bilanz der Luzerner Gemeinden insgesamt bis zur dritten Stufe der Kontoart dar.

Datenangebot von LUSTAT

Gemeinderechnungen: BilanzLUSTAT-Newsletter

Aktuelle Analysen, Daten und Erkenntnisse zum Kanton Luzern. Kompakt, verlässlich und direkt per E-Mail.